生意社08月13日讯

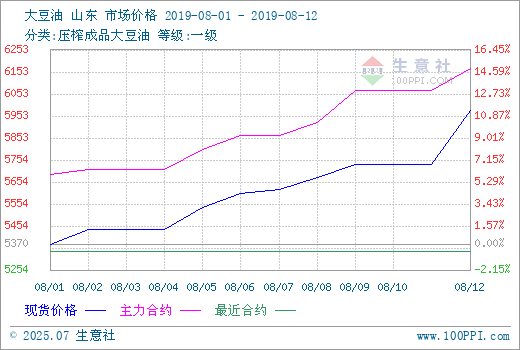

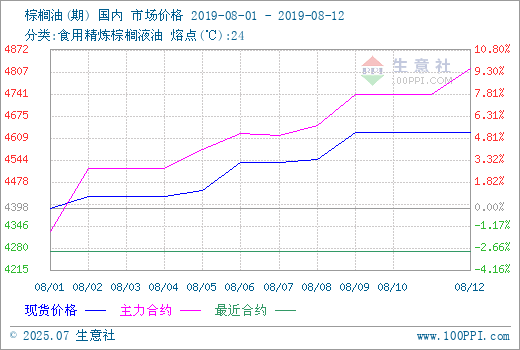

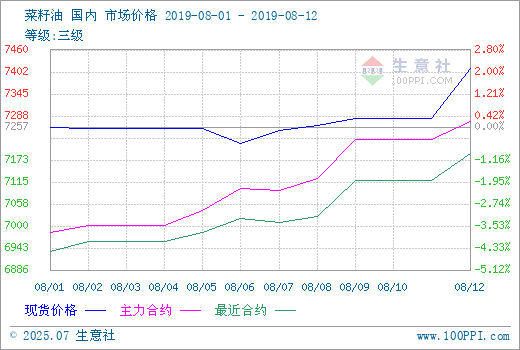

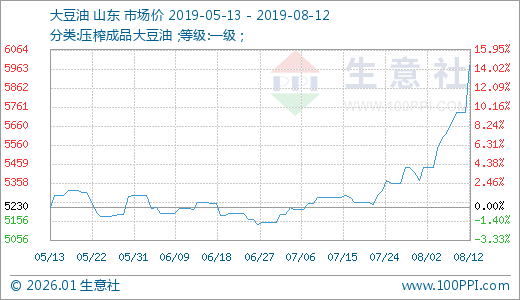

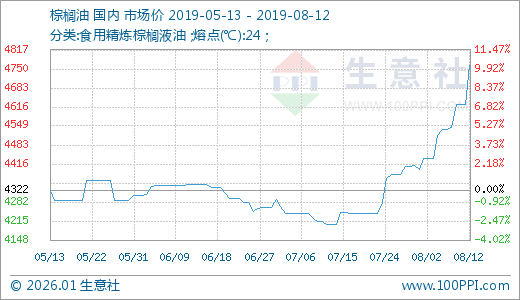

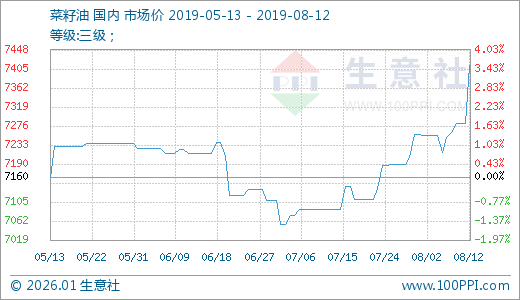

据生意社价格监测:8月12日,油脂期货市场再次呈现大涨行情,连豆油主力合约收6040元/吨,上涨114元/吨,较月初上涨接近15%。连棕榈油主力合约收4830元/吨,上涨90元/吨,较月初上涨接近10%。郑菜籽油收7285元/吨,上涨58元/吨,较月初上涨接近1%。

8月12日大豆油商品指数为58.49,较昨日上升了2.41点,较周期内最高点100.51点(2011-09-12)下降了41.81%,较2018年12月18日最低点50.02点上涨了16.93%。(注:周期指2011-09-01至今)

8月12日棕榈油商品指数为60.26,较昨日上升了1.72点,较周期内最高点112.88点(2012-04-10)下降了46.62%,较2018年12月16日最低点51.54点上涨了16.92%。(注:周期指2012-03-01至今)

8月12日菜籽油商品指数为73.61,较昨日上升了1.29点,较周期内最高点112.86点(2012-09-23)下降了34.78%,较2018年12月27日最低点61.07点上涨了20.53%。(注:周期指2012-03-01至今)

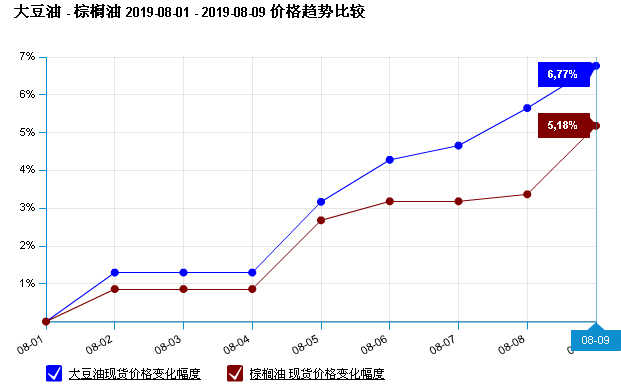

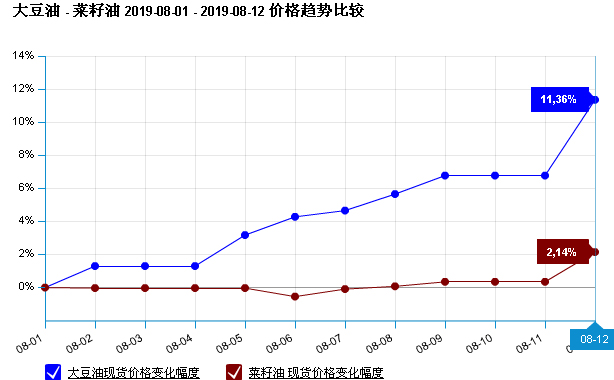

据生意社监测:8月12日,一级豆油现货价格市场均价5980元/吨,单日涨幅4.3%,较8月初上涨11.36%。棕榈油市场均价4762元/吨,单日涨幅2.94%,较月初上涨8.28%。菜籽油市场均价7412元/吨,单日涨幅1.79%,较月初上涨2.14%。 8月以来,油脂利多因素不断出现,马来西亚棕榈油产量增量放缓,中美贸易升级,美豆对华出口减少,中加关系紧张引起的菜籽菜油进口量出现下滑,消息面利多支撑,豆油、棕榈油期货价格连番大涨,连表现平平的菜籽油也迎来上涨行情。 利多因素: 中美贸易再度升级 美国宣布对我国加增关税 中美贸易再次进入谈判期,由于第十二轮谈判仍然没有定论,特朗普发推特威胁称,美国将从9月1日开始对中国进口到我们国家的总价值3000亿美元的货物加征不超过10%的关税。 美国对华大豆出口量减少 USDA:美国对华大豆出口销售总量同比减少48.1%,一周前同比减少48.7%。截至8月1日当周,美国2018-19年度大豆出口净销售101700吨,2019-20年度大豆出口净销售318300吨。当周,美国2018-19年度大豆出口1017200吨 美国对中国装船量下降 截止到2019年8月1日,2018/19年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为1062.3万吨,远远低于去年同期的2755.3万吨。当周美国对中国装运51.6万吨大豆,相比之下,前一周装运了53.2万吨。 棕榈油主产国产量预估下调 6月印尼棕榈油产量预计降至454万吨,较5月预期下调1.3%,出口保持稳定。马来西亚6月毛棕榈油产量预估威151.8万吨,较5月预期下调9.16%。 棕榈油库存增速放缓 据印尼棕榈油协会(GAPKI)称,2019年6月份印尼出口棕榈油及棕榈仁油217万吨,同比减少5.24%,而5月份的出口曾增加12%。6月底印尼棕榈油库存为355万吨,高于5月份的353万吨。 加拿大菜籽压榨量再创新低 加拿大统计局发布的月度压榨数据显示,2019年6月份加拿大油菜籽压榨量为733698吨,创下三个月来的最低水平,略低于上年同期,不过比三年平均水平高出1.1%。 行情分析 豆油 USDA数据显示美豆对华出口量减少,中美贸易关系升级,加上台风来袭,豆粕胀库并未得到有效缓解,浙江、山东等地大豆油厂停机,油厂开机率下降,中秋节假日备货需求增加,豆油库存下降至140万吨左右,同比减少15%。利多支撑,豆油价格持续疯涨,暴涨,单日涨幅超100元/吨。 棕榈油 虽然马来西亚等主产国棕榈油处于增产周期,但是数据预测显示,国际棕榈油产量及库存增速放缓,产量预估下调,在外盘美豆油大涨的影响下,豆粽价差较大,棕榈油替代作用明显,期货现货价格均大幅跟涨。棕榈油主流报价4700元/吨,价格较月初上涨接近9%。 菜籽油 外盘中加关系紧张,油菜籽菜籽油进口减少;主产国加拿大油菜籽产量下降。在豆油棕榈油轮番大涨的情况下,替代品菜籽油没有明显利空因素,本周也开始发力,迎来上涨行情。由于菜籽油本身价格较高,上涨幅度有所限制,主流报价7400元/吨,较豆粽涨幅有所差距,较月初上涨接近3%。 后市展望 生意社农产品分析师李冰认为:8月中旬,油脂产量库存等数据报告陆续出炉,油脂后期大涨与否将与此息息相关。短期来看,中秋十一等节日备货行情将支撑油脂上涨。长期来看,豆油、菜籽油、棕榈油等关税配额限制解除,台风过后,大豆油厂开机率恢复,市场植物油供应陆续增加,油脂后续大涨空间仍将承压。 (文章来源:生意社)

|