ҪьЖЪЛжЧЕ№ъјК№ШПөөД»әәНТФј°ГАБӘҙўјУПўВдөШЈ¬ДЪНвГЮЖЪ»хЦчБ¬ЦШРДЙПТЖЈ¬ө«НвГЮРиЗуЗҝҫўЈ¬ХЗ·щН»ЖЖЗ°ЖЪёЯО»ЎЈө«№ъДЪГЮ»ЁКРіЎ№ЫНыЗйРчУъјУЕЁәсЈ¬КЬПВУО¶©өҘІ»ЧгУ°ПмЈ¬·ДЖуІЙ№әЖӨГЮТвПтөНГФЈ¬·ДЖуёХРиІ№ҝвОӘЦчЈ¬јҙЖЪАыИуТАҫЙҙҰУЪҝчЛрЧҙМ¬Ј¬КРіЎҪ»Н¶ВФПФІ»ЧгЈ¬ГЮЖуПъКЫС№БҰјМРшФцјУЎЈ ЦЈГЮЦчБ¬јЫёсҝн·щХрөҙ

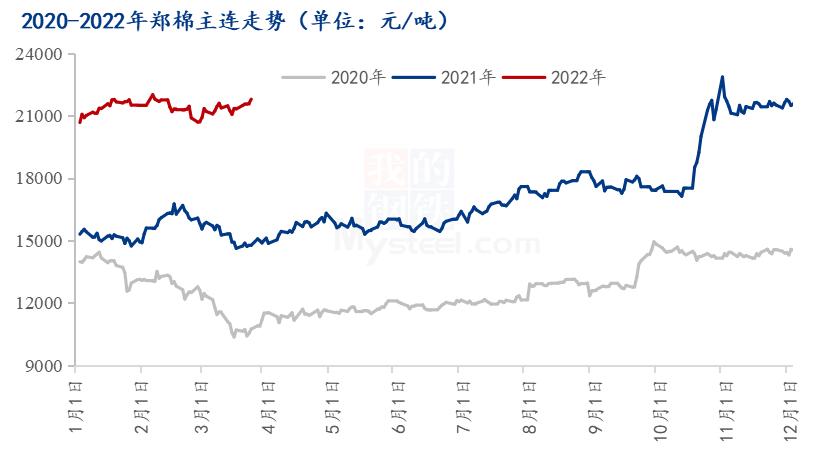

Нј1 2020-2022ДкЦЈГЮЦчБ¬ЧЯКЖНј ҫЭMysteelЕ©ІъЖ·(000061)КэҫЭјаІвЈ¬ИзНј1ЛщКҫЈ¬ҪьЖЪ№ъДЪЦЈГЮЖЪ»хјЫёсО¬іЦФЪ21000-22000ФӘ/¶ЦЦ®јдЗшјдХрөҙЈ¬ДҝЗ°О¬іЦЖ«ЗҝФЛРРЈ¬ҪШЦ№3ФВ25ИХЈ¬ЦЈГЮЦчБҰәПФјјЫёсФЭКХУЪ21790ФӘ/¶ЦЈ»өұЗ°№ъДЪГЮКР№©УҰС№БҰҪПҙуЈ¬ЖӨГЮХыМеПъКЫҪш¶И»әВэЈ¬ПВУОКРіЎРиЗуИФОҙУРЛщёДЙЖЈ¬ҙҝГЮЙҙКРіЎҪ»Н¶·ХО§ЗеөӯЈ¬ТЯЗй·вЛшөјЦВ№ъДЪІҝ·ЦөШЗшОпБч·ў»хІ»і©ЎЈ·ДЖуРВҪУ¶©өҘПЎЙЩЈ¬ҪөјЫіц»хПЦПуФцјУЎЈКРіЎРЕРДВФПФІ»ЧгЎЈІ»№эНвГЮЖ«ЗҝЧЯКЖПВЈ¬ЦЈГЮПВ·ҪХыМеЦ§іЕҪПЗҝЎЈФӨјЖЦЈГЮЖЪ»хО¬іЦҝн·щХрөҙФЛРРЎЈ №©УҰ·ҪГжЈәҫЭMysteelөчСРПФКҫЈ¬И«№ъЙМТөҝвҙж»·ұИјхЙЩЈ¬ПВУОРиЗуөНУЪФӨЖЪЎЈГА№ъЕ©ТөІҝЈЁUSDAЈ©№«ІјөДіцҝЪПъКЫұЁёжПФКҫЈ¬3ФВ17ИХЦ№өұЦЬГА№ъВҪөШГЮіцҝЪЧ°ҙ¬БҝОӘ44.27Нт°ьЈ¬ҙҙКРіЎДк¶ИёЯО»Ј¬ҪПЗ°Т»ЦЬФцјУ36%Ј¬ҪПЗ°ЛДЦЬҫщЦөФцјУ29%ЎЈЧ°ФЛ·ҪГжұнПЦК®·ЦЗҝҫўЎЈҪШЦ№3ФВ18ИХЈ¬ГЮ»ЁЙМТөЧЬҝвҙж456.4Нт¶ЦЈ¬»·ұИЙПЦЬјхЙЩ4.18Нт¶ЦЈЁјх·щ0.91%Ј©ЎЈ ЖдЦРЈ¬РВҪ®өШЗшЙМЖ·ГЮ375.1Нт¶ЦЈ¬ЦЬ»·ұИјхЙЩ4.93Нт¶ЦЈЁјх·щ1.30%Ј©Ј»ДЪөШөШЗш№ъІъЙМЖ·ГЮ42.38Нт¶ЦЈ¬ЦЬ»·ұИјхЙЩ0.09Нт¶ЦЈЁҪө·щ0.21%Ј©ЎЈҪьЖЪГЮ»ЁКРіЎіЙҪ»І»НъЈ¬ҙ«НіҪрИэТшЛДРРЗйОҙјыЖф¶ҜЎЈ№ъДЪ·ДЦҜКРіЎРиЗуіЦРшО®ЛхЈ¬»ЦёҙЙРІ»ГчАКЈ¬ЖӨГЮПъКЫҪш¶И»әВэЈ¬№ъДЪГЮјЫјМРшЙПХЗ¶ҜБҰГчПФІ»ЧгЎЈФӨјЖ¶МЖЪЙМТөҝвҙжО¬іЦ»әВэПы»ҜЎЈ РиЗу·ҪГжЈәөұЗ°ГЮ»Ё»щұҫГжИхКЖТАҫЙЈ¬ПЦ»хјЫёсҫУУЪёЯО»Ј¬ЖЪ»хТАИ»ҙҰУЪМщЛ®ЧҙМ¬Ј¬јУЦ®№ъДЪ·ДЦҜКРіЎАдЗеМ¬КЖјУҫзЈ¬Іҝ·ЦөШЗшТЯЗйөјЦВОпБчНЈ°ЪЈ¬ІъЖ·ҝвҙжҪшТ»ІҪАЫ»эЈ¬ГЮЙҙҪөјЫЕЧКЫКэБҝФцјУЈ¬Іҝ·ЦЖуТөҝчЛр·щ¶ИА©ҙуЎЈНвЙҙКРіЎРиЗуіЦРшөНГФЈ¬ПВУОКРіЎҙу·щС№јЫЈ»БнНвЈ¬3ФВ17ИХЦ№өұЦЬЈ¬ГА№ъөұЗ°КРіЎДк¶ИВҪөШГЮіцҝЪПъКЫҫ»Фц30.76Нт°ьЈ¬РВПъКЫ32.21Нт°ьЎЈГА№ъВҪөШГЮЧ°ФЛҙҙДк¶ИРВёЯЎЈ ЧЫЙПЛщКцЈ¬өұЗ°И«ЗтҫӯјГФцЛЩҪшТ»ІҪ·Е»әТЦЦЖГЮ»ЁРиЗуЈ¬ГАБӘҙўҪфЛхҙуД»ИзЖЪАӯҝӘЈ¬№ъјКУНјЫІЁ¶Ҝ»тјУҫзЈ¬№ъјКГЮјЫ¶МФЭЙПХЗәуҪ«ёьЗчҪчЙчЎЈН¬Кұ№ъДЪРВ№ЪТЯЗй¶аҙҰЙў·ўЈ¬Іҝ·ЦөШЗш·ДЦҜЖуТөұ»ЖИФЭНЈЙъІъЈ¬ФЛКдР§ВКТІҙу·щҪөөНЈ¬ЖуТөІъЖ·ҝвҙжС№БҰјУҫзЈ¬ҪөјЫЕЧ»хТвФёФцЗҝЎЈЈ¬ФӨјЖ¶МЖЪГЮ»ЁјЫёс»№Ҫ«іРС№О¬іЦЗшјдХрөҙМ¬КЖЎЈ

|