4月份以来,国内棉纺产业链各环节面临压力,棉价持续高企、下游订单迟缓、价格难以传导以及部分地区疫情迫使企业降低生产,棉花整体消费需求呈下降趋势,原料采购受到很大限制。在棉价高位运行下,新年度植棉成本上涨对棉农植棉积极性的影响较低;籽棉价格相较去年下行概率较大。预计当前棉花现货市场或将延续震荡行情。 国内棉价维持弱势震荡

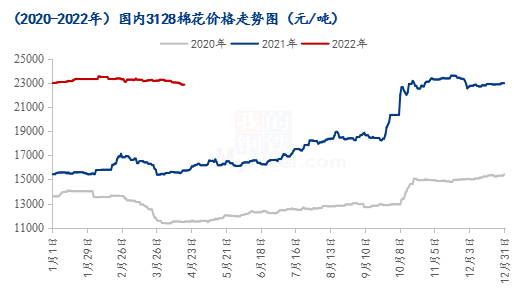

图1 2020-2022年国内3128美好价格走势图 据Mysteel统计显示,如图1所示,近半个月来,国内棉价持续维持震荡走弱,新疆市场棉花价格稳中有降,下跌约100-200元/吨左右,3128B机采棉价格22300-22450元/吨,强力28手采棉22400-22700元/吨。内地市场新疆棉价格基本稳定,3128B机采棉价格22800-23200元/吨,手采棉价格22900-23500元/吨。现阶段棉企出货较为积极,棉花走货压力较大。受国内多地疫情反扑影响,纺企补库热情降温,贸易企业销售积极,市场出货不快。下游纯棉纱报价暂稳,不过订单持续缺乏,部分纺企将原料补库推迟至5月份以后。 新年度棉花植棉成本增加 据Mysteel调研显示,在4月上旬左右,新疆地区棉花春播工作陆续开展,由于今年气温回升较快,备耕作业时间较往年略早3-7天左右。据当地棉农介绍,今年北疆的棉花植棉成本较去年大幅增加,部分地块租赁成本高达1600元/亩,较去年高出300-400元/亩,农资等产品也均有不同程度的上涨。南疆地区的土地租赁成本在1200-1300元/亩左右,较去年涨400-500元/亩,涨幅40%;农资成本大概接近500元/亩,较去年涨150-200元/亩,涨幅30%。疆内棉农种植意向增强,但当地可耕种土地资源有限加之水资源不足等因素,预计新年度植棉面积大概率与去年持平。 下游订单持续缺乏 据Mysteel调研显示,截止4月15日,全国主要地区纺企纱线库存为29.5天,较上周增加0.9天,环比增幅3.15%,同比增幅113.77%。受疫情影响,部分地区物流发运受阻,棉纱出入库等受到制约,下游客户询单问价居多,下单基本以小批量和放样为主,整体市场走货滞缓,订单持续缺乏,多为刚需补库;当前纺企以谨慎操作观望为主,“金三银四”传统旺季基本落空,随即到来的将是纺织传统淡季,预计下游消费在6月前全面回暖难度较大。 综上所述,在国外棉价持续攀升,国内棉价居高不下背景下,纺织下游订单难见起色,纱厂开机率普遍下降,加之疫情使得产销和物流受阻,经营压力持续加大,纺织厂仅维持刚需采购。棉花消费难有根本性好转。预计短期内棉花价格将维持弱势震荡格局。

|