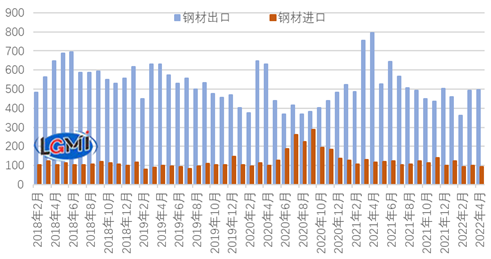

海关总署发布数据显示,2022年4月份,我国出口钢材497.7万吨,同比下降37.6%;1-4月份累计出口钢材1815.6万吨,同比下降29.2%。4月份,我国进口钢材95.6万吨,同比下降18.6%;1-4月累计进口钢材417.4万吨,同比下降14.7%(详见图1)。

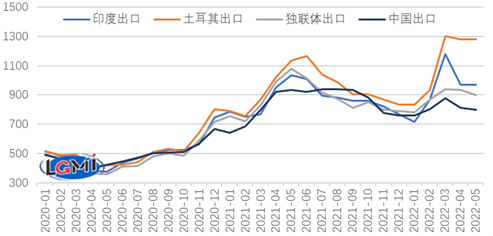

图1 2018-2022年月度钢材进出口走势 钢材出口环比略有增加,同比降幅扩大 4月份,尽管我国钢材出口报价存有优势,但全球经济增长放缓,且钢价高位对需求形成抑制,钢材出口未明显放量,较上月仅小幅增加3.2万吨,同比降幅有所扩大。 2021年,由于海外部分区域市场供需偏紧,我国钢材出口在连续五年下降后首现回升。今年以来,钢材出口呈同比下降趋势,且降幅逐月扩大。 进口方面,国内疫情对经济的冲击超出预期,钢材需求较弱,而供应逐步恢复,且海外市场价格偏高,4月份我国钢材进口量低位收缩,环比3月份减少5.5万吨,减幅5.8%。 全球经济下行压力加大 据中国物流与采购联合会发布,4月份全球制造业PMI为53.2%,较上月下降0.9个百分点,连续两个月环比下降。分区域看,亚洲、欧洲、美洲制造业PMI均连续2个月环比下降,非洲制造业PMI较上月微幅上升,但低于2021年同期水平。 全球疫情仍在持续,地缘政治冲突使得全球能源和粮食价格快速上涨,通胀压力持续上升,制造业增速持续放缓,全球经济下行压力有所加大。4月份IMF在最新一期《世界经济展望》中将2022年全球增长预测下调至3.6%,比1月份的预测降低0.8个百分点。 5月份,美联储宣布继续加息,并将在6月开始缩减资产负债表,目标是通过流动性收紧抑制总需求,从而达到抑制通胀的效果。英国、印度等多国随后加息,全球货币政策由扩张回归正常化的速度逐步加快。 钢铁需求或有收缩压力 经济复苏动力正逐步被消耗,全球需求收缩压力持续加大。世界钢铁协会在4月14日发布了钢材需求短期预测报告,预计2022年全球钢材需求增长0.4%至18.402亿吨,其中中国需求保持平稳,发达经济体钢铁需求前景走弱。同时,由于俄乌冲突和全球通货膨胀,钢铁需求变化仍存在高度不确定性。 此外,近期全球钢铁巨头安赛乐米塔尔表示,由于俄乌冲突减缓了全球经济从疫情中复苏的步伐,预计今年全球钢铁消费将出现萎缩。 供应方面,据世界钢铁协会统计,今年3月份,全球64个纳入统计国家的粗钢产量为1.610亿吨,同比下降5.8%,其中中国产量同比下降6.4%,中国以外地区产量同比由升转降。 钢铁业出口订单仍在收缩区间 4月份,乌克兰主导钢铁厂陆续恢复生产和出口活动,叠加经济增长放缓,价格高位抑制需求,主要出口国家钢材出口报价明显下调。进入5月份,各国出口报价继续稳中下调,兰格钢铁云商平台监测数据显示,2022年5月9日,印度、土耳其热轧卷板出口报价(FOB)分别为970美元/吨和1280美元/吨,与4月底持平,独联体和中国出口报价分别较4月底下调35美元/吨和10美元/吨。 尽管价格有所调整,但由于需求不振,价格仍在高位,买家避免大量采购,市场的询盘和交易活动明显放缓。中物联钢铁物流专业委员会数据显示,2022年4月,钢铁业新出口订单指数为44.5%,较上月回升1.6个百分点,但仍在收缩区间。

图2 2020-2022年各月热轧卷板出口价格(FOB)对比 钢材出口难有持续回升 全球经济复苏动力不足,钢铁需求增长预期降低,我国钢铁业新出口订单指数持续处于收缩区间,钢材出口仍在下行通道,3、4月份或是钢材出口的阶段性高位,近期出口市场交易并不活跃,钢材出口量预计难有持续回升。 目前钢材进口量基本处于疫情以来的最低位,一方面是海外市场价格缺乏优势,另一方面则是国内需求较弱。5月份,国内部分地区疫情缓解,下游企业逐步复工复产带动需求,钢材进口或低位有所回升。(兰格钢铁研究中心王静原创文章,转载务必注明出处)

|