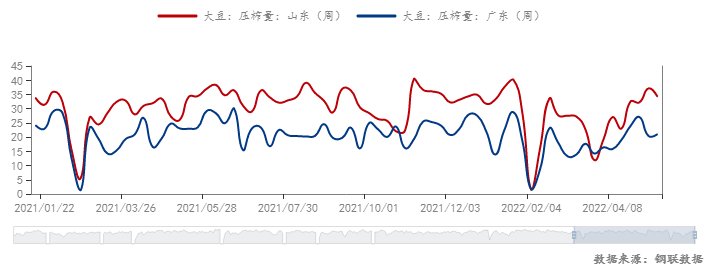

近期全国油厂远月基差接二连三放量成交,价格均为6-9月、7-9月对盘面M2209+180-200元/吨之间,对市场来说这基差并不便宜,市场却大量买入,究竟为何?对此小编简单分析一二! 从5月12日(恰逢5月USDA月度供需报告发布前日),全国成交量开始日益增加,到日成交最多的37.31万吨,从广东现货基差5-6月M2209+150/160元/吨到山东现货基差M2209+100/110元/吨;从广东远月6-9月09+180,7-9月09+200到山东远月基差7-9月M2209+200/210元/吨。目前广东的豆粕现货价格已超过山东区域,远月基差却比广东高。正常情况下,广东豆粕价格是略比山东低的,当区域供应不平衡时,价格逐步倾倒斜,出现倒挂等。从下图中,周度大豆压榨量可以看出,山东区域周度开机率连续保持高开机率,广东区域周度开机量下降明显,支撑现货价格上涨,加上南方水产需求优势加码。山东作为禽料大省,目前禽料消费增速不及水产势头,加上禽料市场利润空间薄弱,为控制采购成本,下游采购更为谨慎。

此次远月基差成交放量,由南至北,从中粮、中储粮、嘉吉再到渤海。今年油厂整体远月销售进度不及往年。今年以来,美豆期价一路加速上涨速度,截至5月19日CBOT大豆主力合约收1696.5,年度涨幅356.8,涨幅26.63%。盘面涨势始料未及,导致买船进度不佳,下游饲企承受价格能力有限,在饲料原料高价下压制养殖利润空间。并不是什么价格下游都会去采购豆粕,超过心理价位,下游只会去寻求更多的粕类替代品,那就很考验油厂采购大豆的能力了。 外盘CBOT大豆期价在1650-1700美分/蒲上下高位盘整,市场需求强劲且出口前景较好,大豆价格坚挺,旧作合约涨幅超过新作合约。现在美豆又将面临这新季播种,天气炒作极易带动盘面大涨大跌。截至2022年5月15日当周,美国大豆种植率为30%,分析师平均预估为29%,之前一周为12%,去年同期58%,五年均值为39%。当前种植进度不及去年同期,但新作美豆预期种植面积预估91百万英亩将超去年的87.2百万英亩,整体来看,预期产量将超去年。当前消息面对CBOT的影响较大,如CBOT期价进一步上涨,水涨船高,后市豆粕价格不容乐观。 昨日九三集团全国性报价2023年5-7月捆绑2301合约+20/-30基差之间,市场人士觉得明年太远,今年一半都没有过去,需求的不确定性让未来充满许多未知,但今年到目前为止,基差整体还是偏强,往年同期的负基差或许到今年已不复存在,两位数的基差都较少。从今年2月年后归来,国内油厂频繁断豆停机,大豆到港延迟不断,国内豆粕现货价格一路涨到5000元/吨,现货基差更是到500-600元/吨,可能是被变化多端的行情让下游变得被动,只要是油厂卖,下游就买,先把货权锁定,再通过现货一口价的采购模式双向采购结合,相辅相成。 正视行情变化,理性合理采购远月基差,结合自身处境按需适量滚动头寸,以不变应万变!

|