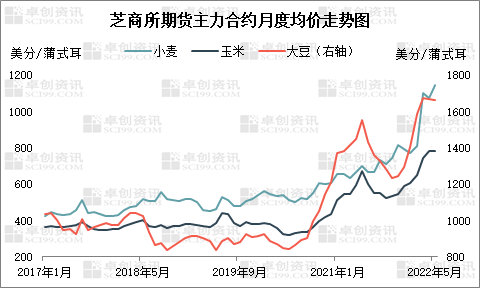

通过对全球小麦、玉米、大豆期货价格的分析,发现2020年后三个品种的关联性明显增强,根源在于气候的不稳定性。在北半球农作物播种即将结束之际,宏观环境变化将使得各品种的价格波动更加频繁和无序。 今年以来,国际农产品(000061)价格的联动性明显增强,其中以成交量较为活跃的小麦、玉米、大豆市场为代表品种,价格经常同向变化。以5月31日芝商所期货主力合约为例,当日美小麦下跌6%,玉米下跌3.1%,大豆下跌2.6%。原因在于乌克兰粮船运输或将恢复,市场对粮食供应担忧情绪缓解。乌克兰作为全球小麦和玉米的重要出口国,2020/21年度小麦出口量占全球的8%,玉米占13.04%。消息面因素更多的是对小麦和玉米供应格局的影响,大豆市场则属于跟跌。但2.6%的跟跌幅度也表明,三者之间的联动性明显偏强。那么作为全球农产品交易的代表,这三大品种的联动性是何时开始强化的?未来又将如何运行? 2020年成为全球农产品价格联动的重要分水岭 将2017年至2022年5月芝商所三大品种的期货主力合约月度均价进行相关性分析,卓创资讯发现这段时间内,玉米与大豆的关联性最强,其次为小麦和玉米,而小麦和大豆的关联性最弱。通过图1发现,从2020年开始,三者出现共同震荡上涨的走势,且价格同频波动现象增多。以2020年为界,三者之间的相关性见下表。

数据来源:芝商所 2017年至2022年5月 芝商所三大品种价格相关性系数统计

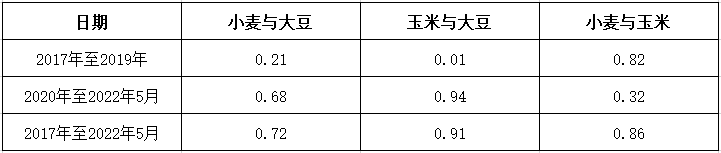

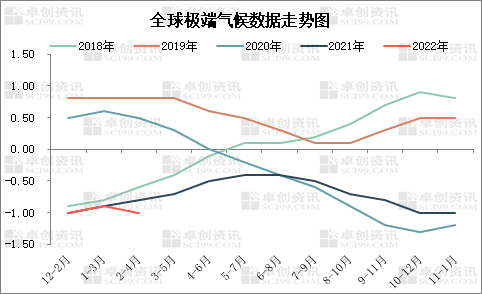

表中数据显示,2017年至2022年5月三者之间的相关性系数在0.7-0.9之间,属于中度及高度正相关关系。分时间段来看,2020年以前,全球期货市场小麦与玉米相关系数最高,达到高度正相关;其他关联性较低,属于低度正相关。2020年以后,小麦与玉米的关联性最弱,仅为低度正相关;大豆与其他两个品种的关联性急速上升,达到中度或高度正相关。造成这种情况的原因众多,既有资金在套利方向上的趋同性,也有农产品主题投资不断升温的影响,而天气原因是市场变化的主要根源。 拉尼娜影响持续 低库存导致价格敏感性提高 气候是影响农产品供应的主要因素,卓创资讯以美国气象机构的季度极端气候数据为依据,对全球气候整体情况进行判断。当该数据在0以上时,表示全球处于厄尔尼诺状态,反之处于拉尼娜状态。从图2中可以看到,2020年5月后,也就是北半球的夏季开始,全球处于拉尼娜状态已经连续23个月,这与前期中性偏厄尔尼诺的气候状态形成明显反差。

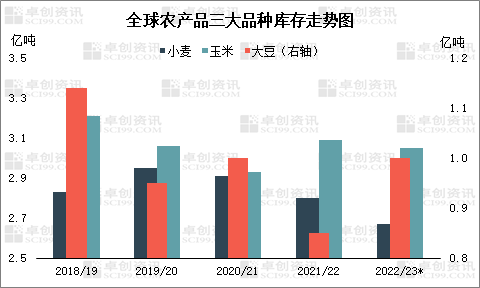

数据来源:CPC 气候的变化导致各品种的产区天气也发生变化。从三大品种的主产区看,小麦主产区集中在北半球,玉米主产区只有巴西处于南美洲,而大豆的三大主产区,只有美国处于北半球。而拉尼娜导致的南美干旱,对于大豆市场影响最大,玉米次之。对北半球来说,拉尼娜造成的北半球偏高纬度的低温,导致北半球主要产区产量下降,即全球第二大和第三大产区的减产,也导致小麦市场库存持续下降。持续的拉尼娜气候导致全球主要农产品的产量出现波动,整体库存处于低位,导致价格逐步震荡走高。从库存角度看,小麦库存将实现连续四年下跌,累计跌幅9.5%,预计2022/23年度只有2.67亿吨;玉米市场库存自2019/20年度以后整体低位运行,四年平均库存为3亿吨;大豆库存在2021/22年度跌至8500万吨的低点。

数据来源:USDA 天气变化只是影响基本面的一个重要因素,在如今的市场分析中,不可避免地还要考虑其他非基本面因素,尤其是近期部分国家对农产品出口的收紧政策、持续变化的地缘形势等,均通过对全球农产品贸易的干扰来影响市场价格,这也使得各品种的资金博弈更加复杂,市场的波动性明显增强。目前来看,在相对脆弱的供应形势下,强化农产品市场波动性的因素主要在于地区间的贸易保护、全球市场通胀风险预期、加息进程的多变,以及在全球能源转型下的农业生产及贸易成本端的扰动。 结论:非基本面因素影响持续 农产品高位宽幅波动是常态 综上所述,气候变化对全球农业的影响不断深化,以产量预期波动和库存趋势变化为重点的传统农业分析体系外,今年需格外关注其他相关品种的影响,以及整体宏观环境通过政策端、物流端、贸易端等方面的变化渗透对产品价格的影响。 当前多国仍以农产品出口限制政策作为缓解本国通胀压力的一大手段,同时欧洲地区通胀水平的持续飙升也给其央行更为坚决的加息态度。但国际能源市场“高烧”难退,是目前解决这一问题的最大障碍。另外,在经济衰退预期影响下,发达经济体所面临的加息制约还要权衡其更多政治诉求。因而后市全球农产品市场或仍将受宏观因素影响,小麦、玉米、大豆的价格联动延续,在新季农产品供应前景进一步明朗之前,高位宽幅波动依旧是常态。

|